تشدید شکاف در بازار ملک

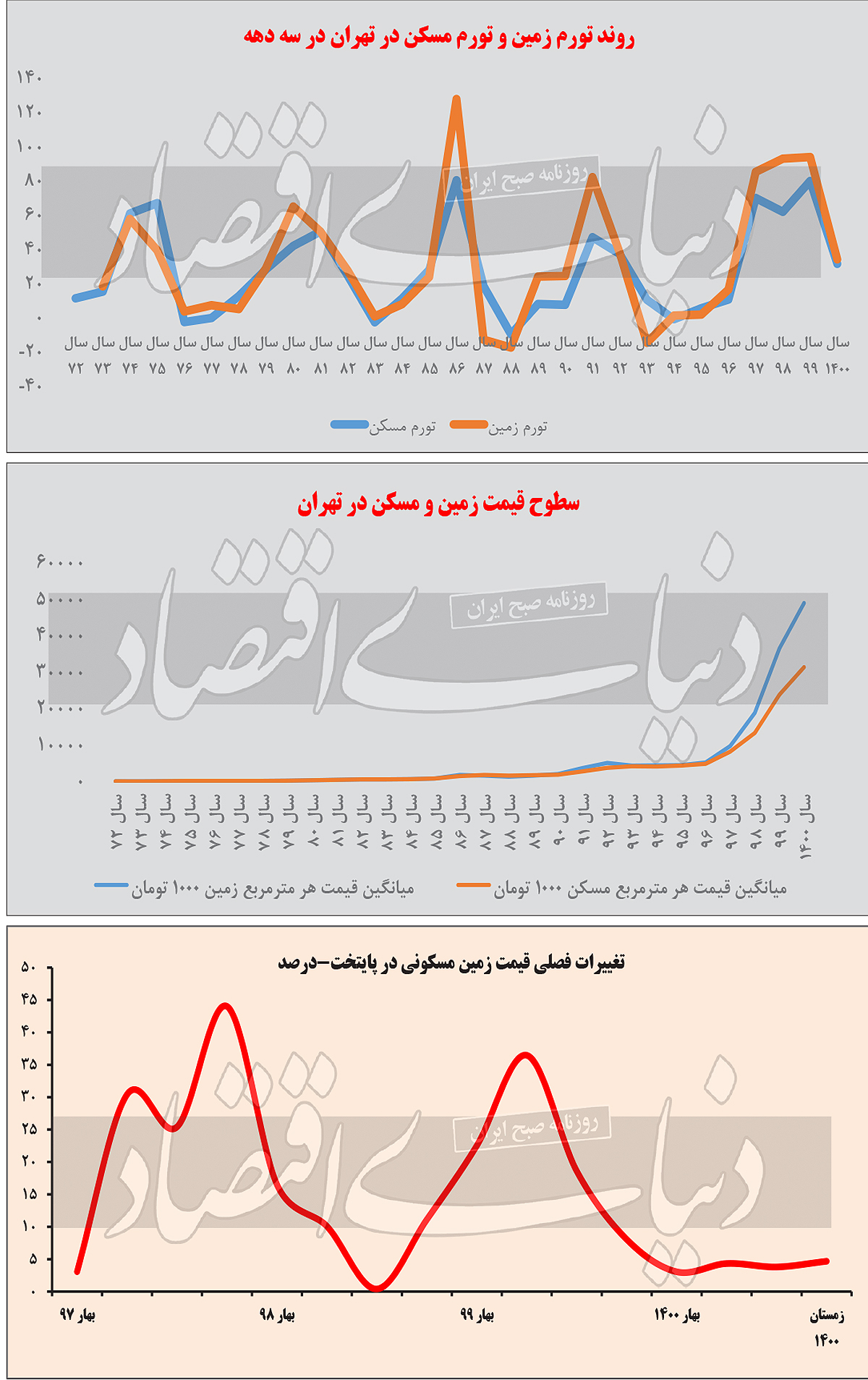

بررسی روند دو نوع تورم ملکی در پایتخت با کارنامه1400 قیمتها، نشاندهنده تشدید شکاف بین قیمت زمین و مسکن است. بررسیهای «دنیایاقتصاد» با استناد به تازهترین دادههای منتشرشده درباره تحولات بازار زمین در شهر تهران از سوی مرکز آمار ایران نشان میدهد، گسل بین متوسط قیمت زمین و میانگین قیمت مسکن که از سال99 به میزان قابل توجه تشدید شده بود، باز هم افزایش یافته است. به این ترتیب، فاصله بین متوسط قیمت زمین و میانگین قیمت مسکن در سال1400 مطابق با تازهترین آمارها به بیشترین میزان خود از گذشته، رسیده است.

براساس اعلام مرکز آمار ایران متوسط قیمت هر مترمربع زمین مسکونی در شهر تهران در حالی زمستان 1400 به 52میلیون و100هزار تومان افزایش یافته است که این میزان در مقایسه با میانگین قیمت زمین در فصل قبل یعنی پاییز 1400 (تورم فصلی)، رشد 8/ 4درصدی و در مقایسه با زمستان 1399 (تورم نقطهای) افزایش 1/ 17درصدی را نشان میدهد. در شرایطی که برخی سوءبرداشتها از سوی گروهی از تحلیلگران در شبکههای مجازی در ارتباط با تحولات بازار زمین مستند به اطلاعات فصلی این بازار در زمستان1400 مطرح شده است، بررسیهای «دنیایاقتصاد» نشان میدهد اگرچه تورم فصلی در بازار زمین تک رقمی شده است، اما این موضوع به معنای جاماندگی قیمتی زمین از مسکن نیست. تورم نقطهای زمین در این بازه زمانی یعنی زمستان1400 1/ 17درصد اما تورم نقطهای مسکن معادل 5/ 26درصد بوده است.

در واقع در این سوءبرداشتهای مجازی، برخی تحلیلگران، در شبکههای اجتماعی تورم زمین را با تورم مسکن در زمستان 1400 (تنها یک فصل) بررسی کرده و اعلام کردهاند که زمین از مسکن جامانده و مسکن رشد بسیاری داشته است؛ درحالیکه تورم زمین در یک سال 1400بیشتر از تورم مسکن بوده است. یک تحلیل ناقص و سوءبرداشت دیگر نیز از سوی برخی مطرح شد مبنی بر اینکه به واسطه عقب بودن تورم زمین از مسکن، در زمستان1400 میتوان اینگونه تعبیر کرد که تحولات قیمتی در بازار زمین آرام گرفته است. بررسیهای «دنیایاقتصاد» در اینباره نشان میدهد هر دوی این تحلیلها محل سوال و اشکال است.در این زمینه دو علت مهم وجود دارد. علت اول مربوط به جلوتر بودن متوسط قیمت زمین از متوسط قیمت مسکن و همچنین جلوتر بودن تورم سالانه زمین از تورم سالانه مسکن در 1400 است. ضمن آنکه بررسیها با استناد به نتایج یک دماسنج مهم بازار زمین یعنی عدد حاصل از نسبت قیمت زمین به مسکن، نشاندهنده افزایش شکاف بین متوسط قیمت زمین و مسکن در شهر تهران است.

علت دوم نیز با استناد به تحولات فصلی بازار زمین در فصول گذشته (فصلهای قبل از زمستان 1400) قابل ارائه است. مبنی بر اینکه زمستان 1400 در واقع پنجمین فصل متوالی است که تورم فصلی زمین در آن تکرقمی شده است. در واقع تکرقمی شدن تورم فصلی زمین در زمستان سال گذشته رویداد تازهای محسوب نمیشود.متوسط قیمت زمین در شهر تهران در زمستان1400 در حالی 8/ 4درصد نسبت به پاییز پارسال رشد داشته است که تورم فصلی زمین از زمستان 99 تکرقمی شد. بعد از ثبت تورم فصلی 19درصدی در بازار زمین در پاییز99، تورم فصلی زمین در زمستان99 به 8درصد کاهش یافت. تورم فصلی زمین در بهار99 معادل 3درصد، در تابستان معادل 4درصد، در پاییز معادل 4درصد و در زمستان 1400 نیز معادل 8/ 4 درصد بود.

روایت یکساله از زمین و مسکن

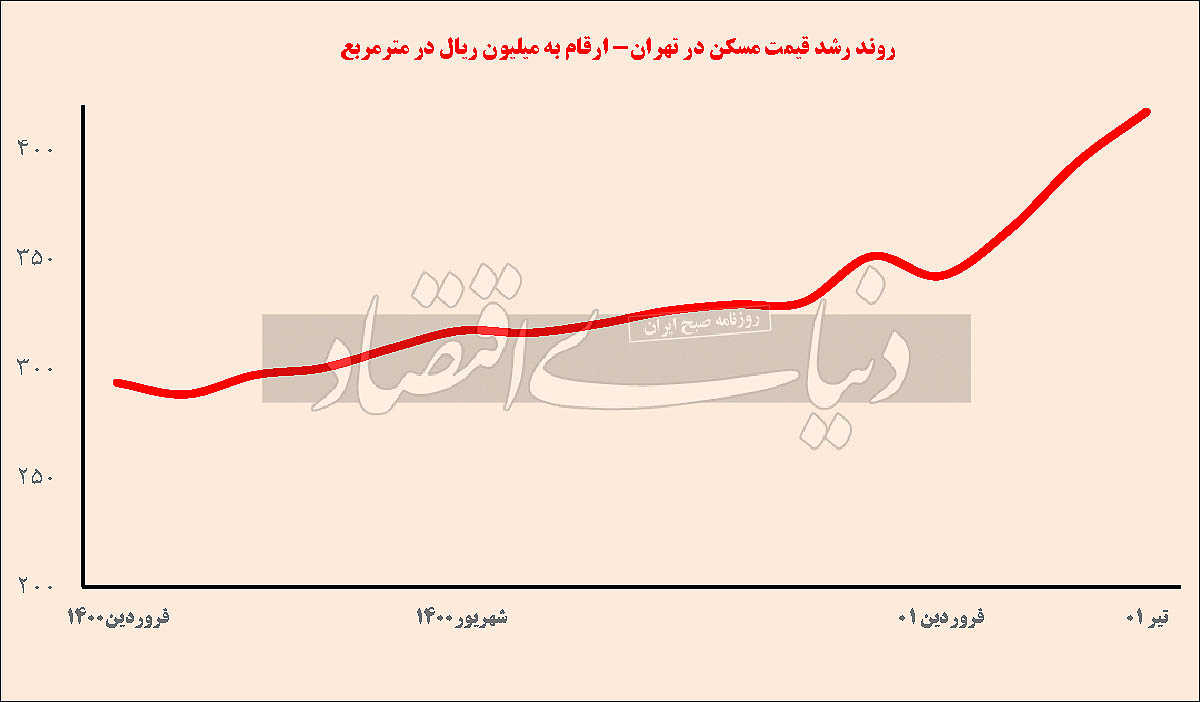

بررسیها نشان میدهد تحلیلگرانی که معتقد به آرام گرفتن تورم در بازار زمین در زمستان1400 هستند، تنها یک سکانس از بازار زمین در سال گذشته-زمستان- را مورد بررسی قرار دادهاند؛ درحالی که تحولات یکساله این بازار، روایت دیگری را ارائه میدهد. بررسی کارنامه 1400 بازار زمین شهر تهران نشان میدهد متوسط قیمت هر مترمربع زمین در پایتخت در سال1400 به 49میلیون تومان رسید که این میزان نشاندهنده رشد 2/ 34درصدی میانگین قیمت زمین در سال گذشته نسبت به متوسط قیمت زمین در سال1399 است. این در حالی است که متوسط قیمت هر مترمربع مسکن در سال گذشته به 31میلیون و400هزار تومان رسید که در مقایسه با میانگین قیمت مسکن در سال1399 رشد 6/ 31 درصدی را نشان میدهد.

این آمارها و بررسی کارنامه یکساله بازار مسکن و زمین نشاندهنده آن است که نه تنها در سال گذشته تورم بازار زمین از تورم مسکن بیشتر بوده، بلکه قیمت زمین با سرعت بیشتری نسبت به مسکن رشد کرده است. همچنین آمارها نشان میدهد از سال94 تا 1400 متوسط قیمت زمین در شهر تهران 4/ 11برابر شده است. این در حالی است که میانگین قیمت مسکن در شهر تهران در این بازه زمانی رشد 7/ 7برابری داشته است. بنابراین همانطور که در سه الی چهار دهه اخیر، تورم سالانه زمین از تورم سالانه مسکن بیشتر بوده در عصر جهش نیز رشد قیمت زمین در مقایسه با تورم مسکن، سرعت بیشتری داشته است. به واسطه این بیشفعالی زمین نسبت به بازار مسکن، در سالهای اخیر شکاف یا گسل موجود بین قیمت زمین و مسکن افزایش یافت و در سال گذشته نیز این گسل به شکل بیسابقهای تشدید شد.

نتیجه بیشفعالی زمین

برآوردهای صورتگرفته از سوی «دنیایاقتصاد» بر مبنای آمارهای رسمی، نتیجه بیشفعالی زمین در دورههای اخیر را نشان میدهد. این بیشفعالی با استفاده از یک دماسنج مهم ملکی یعنی نسبت زمین به مسکن (نسبت متوسط قیمت زمین به میانگین قیمت مسکن)، مورد ارزیابی قرار گرفته و سنجش میشود. نتایج حاصل از تحلیل عدد بهدستآمده از این دماسنج از آنجا مهم است که میتوان از آن در سنجش حاشیه سود سازندهها استفاده کرد.در دهه80 متوسط قیمت زمین و متوسط قیمت مسکن در شهر تهران تقریبا با هم برابر و عدد حاصل از نسبت قیمت زمین به نسبت قیمت مسکن برابر با حدود یک بود. این میزان با شروع بیشفعالی و افزایش سرعت رشد قیمت زمین در مقایسه با تورم مسکن، در دهه90 به نسبت 2/ 1 تا 3/ 1برابری میانگین قیمت زمین تهران به متوسط قیمت مسکن در پایتخت رسید. در سال99، شکاف بین قیمت زمین و مسکن افزایش یافت و به 53/ 1برابر رسید. در سال1400 نیز این گسل به شکل بیسابقهای تشدید شد و عدد حاصل از نسبت زمین به مسکن به 56/ 1 افزایش یافت.

چرا زمین بیشتر رشد کرد؟

بررسیهای «دنیایاقتصاد» در حالی از سبقت تورمی زمین نسبت به مسکن در عصر جهش ملکی خبر میدهد که دستکم دو علت مهم را در این بیشفعالی زمین میتوان ارائه کرد. بررسیهای «دنیایاقتصاد» در این زمینه نشان میدهد، یک عامل مهم افزایش سرعت رشد قیمت زمین نسبت به متوسط قیمت مسکن در شهر تهران در عصر جهش به افزایش فعالیتهای سفتهبازی، رشد ملاکی و شیوع سرمایهگذاریهای کلان ملکی در این بازار برمیگردد. همزمان با شروع دوره جهش ملکی و افزایش تمایل سرمایهگذاران به ورود سرمایههای خود به بازار ملک، آن دسته از سرمایهگذارانی که سرمایههای هنگفت وکلان در اختیار داشتند بازار زمین را بهعنوان اولویت سرمایهگذاری ملکی خود انتخاب کردند؛ در مقابل سرمایهگذاران خردتر وارد بازار معاملات آپارتمان شدند. این موضوع یعنی ورود تقاضای سرمایهای در حجم قابل توجه با سرمایههای کلان به بازار زمین، منجر به افزایش سرعت رشد قیمت در این بخش از بازار ملک در مقایسه با بازار معاملات آپارتمان شد.

از سوی دیگر، یک علت تشدید گسل قیمتی بین زمین و مسکن به کمبود موجودی زمین قابل ساخت در شهر تهران مربوط میشود. بهدلیل ساختوسازهای گسترده از سالهای قبل تاکنون، بازار زمین با گذر زمان، با کمبود عرضه مواجه شده است. یعنی سال به سال عرضه زمین نیز کاهش یافته است. این موضوع یعنی کاهش عرضه در برابر افزایش تقاضای سرمایهای برای خرید زمین در عصر جهش در بیشفعالی قیمتی زمین نسبت به مسکن موثر بوده است.

پاسخ به معمای رکود ملکی

نتایج مربوط به ارزیابی سرعت رشد قیمت در بازار زمین و بیشفعالی تورمی زمین در برابر معاملات مسکن، پاسخی به معمای رکود ملکی و عدم تمایل سازندهها به ساختوساز است. چراکه با افزایش شکاف بین قیمت زمین و مسکن، عملا حاشیه سود سازندهها تحت تاثیر قرار میگیرد و کاهش مییابد. این عامل در کنار رکود معاملات مسکن و افت شدید تعداد خریداران مصرفی همزمان با جهش قیمت مصالح ساختمانی، منجر به کامل شدن پکیج بیانگیزگی سازندهها برای انجام فعالیتهای ساختمانی شده است. به این ترتیب اگر چه تورم فصلی زمین تکرقمی شده و در مقایسه با سال99 سرعت رشد قیمت در این بخش از بازار ملک، کاهش یافته است؛ اما کند شدن سرعت رشد قیمت در این بازار به معنای ایجاد وضعیت مطلوب برای سازندهها نیست؛ چراکه بهدلیل بالا بودن عدد حاصل از نسبت قیمت زمین به مسکن، عملا حاشیه سود سازندهها تحت تاثیر قرار میگیرد. هماکنون متوسط قیمت زمین در شهر تهران بیش از 5/ 1برابر متوسط قیمت مسکن پایتخت است.

اما در شرایطی که بهطور قطع، کاهش عدد حاصل از این نسبت به «یک» و برابر شدن میانگین قیمت زمین و مسکن مطابق با آنچه در دهه 80 وجود داشت، مطرح نیست؛ باید دید که این نسبت باید به چه نحوی بازتنظیم شود تا بازار بخشی از جذابیت گذشته خود برای ساختوساز و عرضه جدید را بهدست آورد؟

بررسیها نشان میدهد اگر عدد حاصل از نسبت قیمت زمین به مسکن به حول و حوش 3/ 1 کاهش یابد، میتوان به بازگشت بخشی از سازندهها به بازار ساختوساز امیدوار بود. با رصد دستگاههای سنجش قیمت مسکن و دماسنجهای بازار معاملات آپارتمان، قطعا انتظار نمیرود این موضوع با افزایش سرعت رشد قیمت مسکن و بالا رفتن قیمت آپارتمان جبران شود. به این ترتیب انتظار برای کاهش قیمت زمین برای بازتنظیم رابطه قیمت بین زمین و مسکن، مطرح است. در سالهای گذشته نیز سابقه کاهش قیمت زمین وجود داشته است. در سال88 متوسط قیمت زمین در شهر تهران 17درصد کاهش یافت. در سال93 نیز کاهش قیمت زمین حول و حوش 14درصد رقم خورد. بنابراین احتمال منفی شدن تورم در بازار زمین و کاهش قیمت در این بخش از بازار ملک دور از ذهن نیست. در واقع در صورت تغییر جهت نیروهای بالابرنده قیمت مسکن، همچون موضوع احیای برجام و رویدادهای اقتصادی و غیراقتصادی بعد از آن، میتوان انتظار داشت قیمت زمین نیز از سطوح نامتعارف به سمت وضعیت متعارف بازگشت کند.

علت تورم تکرقمی زمین

اما تورم فصلی در بازار زمین با وجود تمام آنچه گفته شد، درحالی تکرقمی شده است که دو علت را در این زمینه میتوان مورد اشاره قرار داد. علت اول مربوط به رکود ساختمانی و خروج سازندهها از بازار زمین بهعنوان تقاضای مصرفی است. هرچند تقاضای سرمایهای در بازار زمین در عصر جهش حضور داشت، اما تقاضا از ناحیه سازندهها برای خرید زمین و شروع پروسه ساختوساز کاهش یافت. علت دوم نیز مربوط به قرار گرفتن بازار مسکن در سال1400 در سال پساجهش بود.

در سال1400 از جذابیت سرمایهگذاری در بازار مسکن چه در بخش معاملات آپارتمان و چه در حوزه خرید زمین نسبت به سال99 کاسته شد.آمارهای رسمی نشان میدهد تحت تاثیر این موضوع، در سال1400 در هر فصل بهطور متوسط در شهر تهران تنها 250فقره معامله خرید زمین انجام شد که این میزان نسبت به 350فقره معامله خرید زمین در هر فصل از سال99 میانگین معادل حدود 30درصد کمتر است. در سال98 در هر فصل بهطور متوسط 450فقره معامله خرید زمین در شهر تهران انجام شد. این میزان در سال97 معادل 550فقره و در سالهای مابین 92 تا 96 در هر فصل بهطور متوسط 600 فقره بوده است.