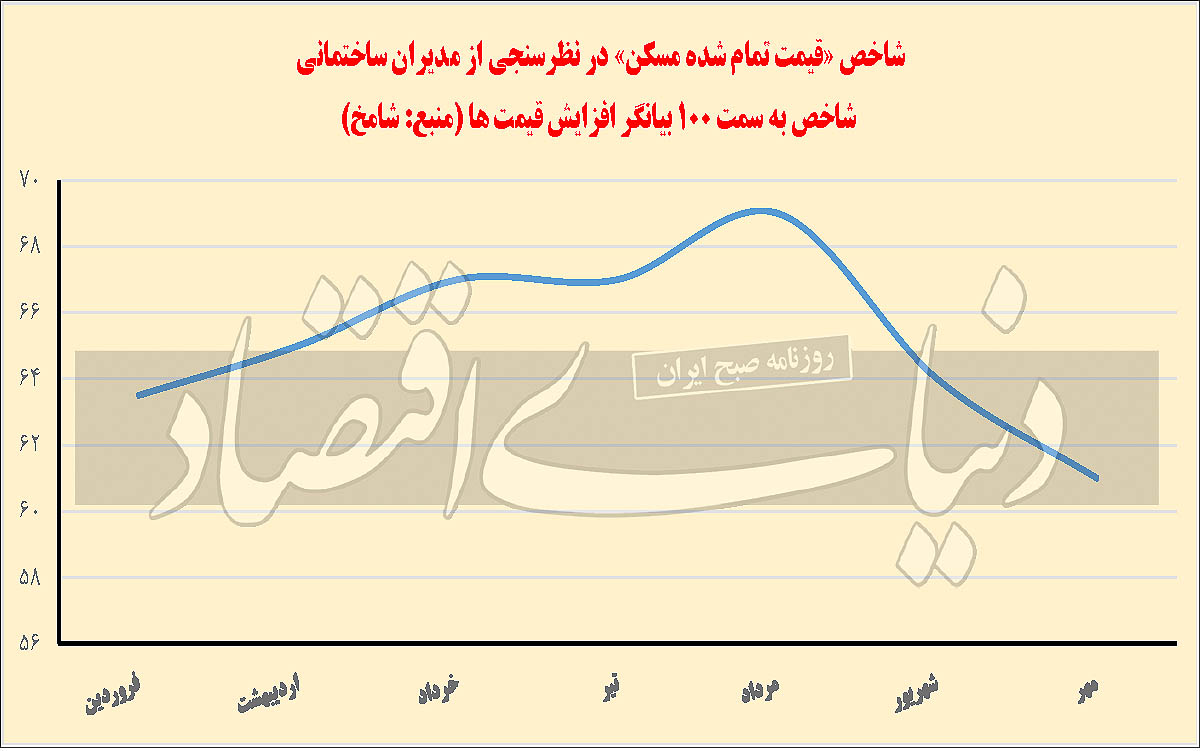

رنکینگ جهانی بازار املاک 480 شهر مهم، اصلی و بزرگ در بیش از 100 کشور، تصویری شفافتر از آنچه تاکنون درباره «بحران دسترسی خانوادهها به کلید خانه» در بازار مسکن تهران وجود داشت، به سیاستگذار ارائه میکند.

پیشتر – یکشنبه همین هفته- «دنیای اقتصاد» در گزارشی با عنوان «دو سناریوی حل معضل مسکن»، به تشریح شاخص «فقر مسکن» در ایران پرداخت که براساس آن مشخص شد، میزان جمعیت دچار به «فقر مسکن» در کشور، 8/ 1 برابر نرخ جهانی است.خانوارهای تحت «فقر مسکن» در ایران که بیش از 40 درصد جمعیت را شامل میشوند، بیش از سقف جهانی، هزینه تامین مسکن پرداخت میکنند (حداقل 50 درصد به جای حداکثر 30 درصد هزینههای ماهانه، صرف مسکن میشود).اکنون، «فاصله ایرانیها تا تامین مسکن» نیز در یک مطالعه جهانی توضیح داده شده است.

سومین بازار مسکن «خارج از دسترس»

گزارش «دنیای اقتصاد» از جزئیات جدید پایش جهانی دورهای درباره «سطح دسترسی خانوادهها به مسکن» -که به زبان ساده، «درجه سختی یا راحتی خانهدار شدن در 480 شهر جهان» را مشخص میکند- حاکی است: تهران در رتبه سومین «بازار مسکن خارج از دسترس» جهان بعد از دمشق (پایتخت سوریه) و آکرا (پایتخت غنا) قرار دارد به طوری که اگر تهرانیها کل درآمدشان را برای خرید یک آپارتمان با استاندارد جهانی، پسانداز کنند 52 سال طول میکشد تا بتوانند صاحب مسکن شوند.این، شاخص «دسترسی به مسکن» نام دارد که یک دستگاه سنجش جهانی «کارآمدی سیاستهای مسکن در یک شهر یا کشور» است.این شاخص از نسبت کل درآمد به میانگین قیمت مسکن، به دست میآید.

نرخ متعارف –شرایط هنجار- برای شاخص «دسترسی به مسکن» در جهان، حداکثر 4 سال است.اما در تهران، «فاصله فضایی تا کلید مسکن» باید طی شود آن هم مشروط به «برابر بودن تورم مسکن با رشد درآمد خانوارها در طول زمان»؛ امری که تقریبا محال ارزیابی میشود.

فقط 35 شهر از بین 480 شهر منتخب، «فاصله بالای 20 سال تا دسترسی به مسکن» را در عملکرد بازار املاک خود دارند به طوری که در خیلی از کشورهای اروپایی و توسعهیافته، این شاخص، زیر 10 سال است و برای شهرهای آمریکا، زیر 5 سال سنجش شده است.در دمشق، 78 سال و در آکرا 58 سال طول میکشد تا افراد با کل درآمد سالانه بتوانند صاحب مسکن 100 مترمربعی شوند.دسترسترین بازار مسکن جهان به ساکنان شهر «ممفیس» در آمریکا تعلق دارد؛ در این شهر با درآمد یکسال و حدودا دو ماه، میشود صاحب یک خانه استاندارد شد.

البته یک شاخص مکمل نیز با عنوان «مدت زمان انتظار تا صاحبخانه شدن» در بررسیهای جهانی بازارهای مسکن وجود دارد که براساس «یک سوم درآمد سالانه افراد»، طول زمان انتظار تا کلید خانه را محاسبه میکند.از آنجا که نرخ طبیعی پسانداز در خانوارها، حدود 30درصد است و مابقی صرف هزینههای روزمره میشود، شاخص دوم به لحاظ تشخیص میزان بحران یا مطلوبیت بازار مسکن، اطلاعات دقیقتر ارائه میکند.

به این ترتیب، چنانچه «وضعیت متقاضیان مسکن در تهران» با شاخص دوم سنجش شود، حدود 5/ 1 قرن فاصله تا صاحبخانه شدن در پایتخت ایران وجود دارد.

اما با این حال، در پایش جهانی سامانه «نامبئو» -بزرگترین شبکه دادهای از هزینههای زندگی در جهان- از شاخص «دسترسی به مسکن» برای تعیین درجه سختی یا راحتی صاحبخانه شدن در شهرهای مختلف دنیا استفاده شده است که مطابق آن، «فاصله فضایی بیش از نیم قرن تا کلید خانه، در تهران» پیش روی متقاضیان مسکن قرار دارد.

رتبه جهانی تهران در «اضافهپرش مسکن»

دادههای «نامبئو» درباره بازار مسکن تهران و دیگر شهرهای منتخب جهان، فقط در «فاصله زمانی خانوادهها تا کلید خانه ملکی» خلاصه نمیشود.

این گزارش جهانی، دو شاخص دیگر را نیز اعلام کرده است؛ «نسبت قیمت مسکن به اجاره» و همچنین «مقایسه قیمت هرمترمربع واحد مسکونی در مرکز شهر اصلی 109 کشور».

رتبه تهران در رنکینگ 480 شهر با شاخص «P به R» یا همان «قیمت به اجاره»، باز هم بحرانی و نامتعارف است.این شاخص، «اضافه پرش قیمت مسکن» را نشان میدهد.تهران در جایگاه 60 به لحاظ بیشترین عدد حاصل از این نسبت قرار دارد.رتبه اول را شهر شنزن در چین، به خود اختصاص داده است که نسبت «P به R» در آنجا عدد 83 است.پکن در رتبه 9 قرار دارد که این نسبت آنجا 61 است.در تهران نسبت «P به R» که در گذشته، حداکثر 24 بود، الان از عدد 30 گذشته که بیانگر «اضافه پرش قیمت مسکن» است.

همچنین ردهبندی بازار مسکن 109 کشور از سوی «نامبئو» با شاخص «میانگین قیمت هرمترمربع خانه در مرکز شهر با نرخ دلار» نیز مشخص میکند، ایران در جایگاه 46 گرانترین بازار مسکن جهان است بهطوری که قیمت ملک در آن حدود 2 برابر ترکیه است.

چین نیز در رتبه 8 قرار دارد که قیمت خانه در آنها تقریبا 4 برابر ایران است.نکته معنادار آنکه، بازار مسکن ترکیه، هشتمین بازار ارزان در جهان (کشورهای منتخب) است.

راز گرانی نجومی مسکن در تهران

ماحصل مقایسه جهانی «قیمت مسکن» و «زمان انتظار تا صاحبخانه شدن» در تهران، به یک پرسش مهم منتهی میشود؛ «چرا خانه در پایتخت ایران (و البته در دیگر شهرهای کشورمان) تا این حد گران است؟» گرانی نجومی مسکن در تهران مطابق ارقام پایش جهانی بازارهای مسکن، براساس «فاصله فضایی تهرانیها تا کلید خانه» مشخص شده است.این فاصله در خیلی از کشورها، نه تنها، فضایی نیست که در حد «شرایط طبیعی» است. بررسی «دنیای اقتصاد» درباره این پرسش حاکی است، طی روزهای گذشته برخی رسانهها با پرداختن به موضوع گرانی مسکن و اتفاقا مقایسه قیمت مسکن تهران با دیگر مناطق جهان، تلاش کردند جواب سوال را بدهند.اما اغلب به یک «جواب انحرافی» رسیدهاند که نمیتواند مساله اصلی را حل کند.

جواب انحرافی این است که «گرانی مسکن به خاطر کمبود عرضه جدید است و با این وضعیت باید ساختوساز انبوه هر چه سریعتر آغاز شود تا مشکل حل شود».اما پاسخ صحیح در طرح یک پرسش تکمیلی و سپس، ارائه جواب ساده به هر دو است.

پرسش تکمیلی در کنار «چرایی گرانی مسکن در ایران» اینطور میتواند مطرح شود که «چه نوع سیاستی از سوی دولتها طی همه سالهای گذشته اجرا شد یا از آن غفلت شد که کار به اینجا رسید که تهران به لحاظ عدم دسترسی متعارف به مسکن، سومین شهر جهان شود؟»

شناسایی «جواب انحرافی» با «بیراهه چینی»

گروههایی که «گرانی مسکن در تهران و دیگر شهرهای کشور» را نتیجه کمبود عرضه جدید (ساخت و ساز) عنوان میکنند، کاملا دچار خطای تحلیل هستند.وضعیت بازار مسکن چین، این خطای تحلیل را تایید میکند.

دولت چین طی یک دهه گذشته، با مداخله گسترده در بازار مسکن این کشور، شرکتهای بزرگ ساختمانی را به استخدام خود درآورد تا ساختمانسازی گسترده در شهرها را اجرایی کنند.سالی 15 میلیون واحد مسکونی در چین احداث میشود.اما نتیجه این حجم مسکنسازی نجومی، به شکلگیری «یک فرانسه خالی» در بازار مسکن چین منجر شد و ورشکستگی غولهای ساختمانی به خاطر «فروش نرفتن واحدها ناشی از رکود خرید مصرفی» را در پی داشته است.

در چین بیش از 60 میلیون واحد مسکونی «خالی از سکنه» در مالکیت خریداران سرمایهای و سازندههای ناتوان از فروش خانه به تقاضای مصرفی وجود دارد که حدود 20 درصد کل موجودی مسکن این کشور را شامل میشود.این میزان خانه خالی، نرخ بسیار بالا و کاملا غیرطبیعی و نشانه «بحران سیاستگذاری در بازار مسکن چین» است.

پمپاژ عرضه خانه در بازار مسکن چین با ساخت و سازهای دولتی نهتنها انبار «خانههای خالی» را شارژ کرد که در مقابل، هیچ کمکی به «تسهیل سطح دسترسی به مسکن» نکرد.

پکن در رتبه ششم «بازار مسکن خارج از دسترس خانوادهها» در رنکینگ جهانی 480 شهر منتخب قرار دارد به طوری که در پایتخت چین، افراد با پسانداز کل درآمدشان، 5/ 42 سال طول میکشد تا بتوانند صاحبخانه شوند.چین مطابق آمارهای نامبئو، هشتمین بازار مسکن گران جهان هم هست و در عین حال، به لحاظ «اضافه پرش قیمت مسکن» (شاخص قیمت به اجاره) نیز در رتبه اول دنیا قرار دارد.همه این سه شاخص، بیراهه سیاستگذاری چین در بازار مسکن این کشور را تایید میکنند بهطوریکه، ناتوانی خریداران مصرفی مسکن، اصلا با «خانهسازی انبوه» حل نشده است.

به این ترتیب، تجربه تلخ چین در سیاستگذاری مسکن مشخص میکند، صرف عرضه انبوه مسکن با مداخله دولتی، «دسترسی خانوادهها به کلید خانه»، به سطح مطلوب نمیرسد بلکه در اوج برجسازیهای مسکونی، بحران دسترسی به خانه میتواند تشدید هم شود. بنابراین مشخص است، نسخه «ساخت وساز انبوه بدون توجه به ریشه گرانی مسکن»، مطابق تجربه چین، جوابگو نیست و راه انحرافی است.

مساله اصلی؛«میهمانان ناخوانده» بازار ملک

اما آنچه باعث شده بازار مسکن تهران در مقایسه با دیگر شهرهای جهان، تا حد فضایی، از دسترس خریداران مصرفی، دور و خارج شود به «حضور میهمانان ناخوانده» در بازار ملک برمیگردد.

خریدهای سرمایهای و بلااستفاده گذاشتن واحدهای مسکونی در تهران و دیگر شهرهای کشور، عامل اصلی «گرانی نجومی مسکن» و «شکلگیری مسافت فضایی تا کلید خانه» در بازار مصرفی است.

بررسی «دنیای اقتصاد» برای حل این چالش حاکی است، «شرط لازم» برای تصفیه بازار ملک از خریدهای غیرمصرفی، دستیابی به ثبات اقتصادی و کاهش انتظارات تورمی از طریق سیاستگذاریهای درست اقتصادی و سیاسی است اما این، قطعا «شرط کافی» نیست.چرا که در چین، با وجود رشد اقتصادی بالا، تورم پایین و وضعیت مطلوب شرایط بازارها، اما «اوضاع در بازار مسکن» این کشور، بسیار بحرانی و ناکارآمد است.در چین، «شرط کافی» تحقق نیافته است و بازیگران غیرمصرفی همچنان مشغولند.

«شرط کافی» رهایی از گرانی مسکن

بررسی «دنیای اقتصاد» درباره شرط کافی برای خشکاندن ریشه گرانی مسکن و هدایت بازار ملک به شرایط عادی و قابل دسترس خریداران مصرفی نشان میدهد، سیاستگذار بخش مسکن باید «هزینه واقعی خرید سرمایهای و بلااستفاده گذاشتن واحدهای مسکونی» را با «مالیات سالانه بر ملک»، از این گروه (میهمانان ناخوانده بازار ملک) دریافت کند. تجربه ترکیه (همسایه غربی) در این مسیر، یک درس میتواند باشد.

در ترکیه، مالیات سالانه از زیر نیمدرصد تا نزدیک 2 درصد، از مالکان واحدهای مسکونی دریافت میشود.این اهرم مالیاتی مانع از آن میشود که خریدهای سرمایهای به شکل نجومی انجام شود و همچنین خریداران سرمایهای را مجبور به «اجاره واحدهای مسکونی» یا «استفاده از این واحدها» میکند. نسبت دو برابری قیمت مسکن در تهران به ترکیه، شاهد روشن و معنادار از «غیبت مالیات ملکی در ایران» و «فعالیت این مالیات در ترکیه» است.در تهران به خاطر حضور قوی خریدهای غیرمصرفی، قیمتها دچار اضافه پرش شده و اتفاقا همین مساله باعث فرار سرمایه به بازار املاک ترکیه که قیمت مسکن در آنجا پایینتر از ایران است، شده است.

این مقایسه مشخص میکند، «دریافت مالیات سالانه» میتواند سطح قیمت مسکن را کاهش دهد، اضافه پرش را خنثی کند و از همه مهمتر، «بازار مسکن را در دسترس خانهاولیها و متقاضیان مصرفی» قرار دهد.بازاری که فعلا طبق پایش جهانی، از دسترس مصرفکنندگان تهرانی، خارج است. در آمریکا نیز میانگین نرخ مالیات سالانه، حدود 2/ 1 درصد قیمت روز املاک است.اثر این مالیات بر «زمان دسترسی به مسکن» در این کشور کاملا محرز است بهطوریکه 80 شهر ارزان در رنکینگ بازار مسکن 480 کشور، متعلق به آمریکا است.در آمریکا، بین یک تا چهار سال طول میکشد افراد با درآمد سالانهشان بتوانند صاحب مسکن شوند.

سکان نجات تهران دست رئیسی؟

به گزارش «دنیای اقتصاد»، رئیسجمهور سهشنبه شب در نشستی با جمعی از اقتصاددانان، اعلام کرد: برای از بین بردن جاذبه فعالیتهای غیرمولد، میتوان مالیات بیشتری از این نوع فعالیتها اخذ کرد.

ابراهیم رئیسی پیشتر نیز بر «اخذ مالیات از جریان سفتهبازی، خریدهای سرمایهای و فعالیتهای غیرمولد در بخش مسکن» گفته بود و اکنون، صریحتر بر تنظیم این بخش با مالیات تاکید کرده است.

الگوی جهانی تنظیم بازار مسکن با مالیات بر «اخذ مالیات سالانه» استوار است.این نوع مالیات، «ریسک نگهداری طولانی مدت ملک بدون استفاده» را تا حد «عرضه ملک به بازار اجاره» یا «فروش آن»، بالا میبرد.

اگر این تاکید رئیسجمهور به اجرای الگوی جهانی منجر شود، مشکل گرانی مسکن در تهران برای همیشه برطرف خواهد شد.